今すぐ始められる!経営指標の活用|生産性分析編

今回は会社の「生産性」を測る経営指標をご紹介します。

投入した経営資源に対して、どれだけ新たな価値を生み出したかを測る指標であり、企業の競争力を確認できる重要な数値となります。

■生産性分析のための経営指標

生産性分析に使用する指標は、投入した経営資源に、その会社の活動によっていくらの付加価値を与えたかを表します。

本記事でご紹介する指標は以下のとおりです。

| 経営指標 | 計算式 |

| 付加価値率(%) | 付加価値額÷売上高×100 |

| 労働生産性(円) | 付加価値額÷従業員数 |

以下、一つずつ解説します。

●付加価値率(%)

計算式:付加価値額÷売上高×100

売上高に占める付加価値額の割合です。

「付加価値額」とは、企業が単体で生み出した価値になります。

通常、売上高には外部の企業が生み出した価値(原価)が含まれています。たとえば他社から仕入れた材料を使い、ある製品を製造販売する場合、その製品の販売価格には材料の仕入高が含まれています。この材料の仕入高は、材料の製造者が生み出した価値です。したがって、企業が単体で生み出した価値を計算するには、材料費など外部が生み出した価値を売上高から除かなければなりません。この他社が生み出した価値を除いたものが「付加価値額」となります。

上記の「付加価値率」が高いほど、新たに価値を生み出す力が高い企業といえます。目安は業種によって異なりますが、20%前後を目指すとよいでしょう。

●労働生産性(円)

計算式:付加価値額÷従業員数

従業員一人あたりの付加価値額を計算する指標です。単位は「円」であり、生産性の高い企業ほど金額が大きくなります。

一般的に、規模の大きな会社ほど労働生産性が高くなる傾向があります。

●付加価値額の計算方法

「付加価値額」とは、企業が単体で生み出した価値のことであり、全体の収益から外部が生産した価値を除いて計算します。

計算方法はいくつかありますが、有名なものに「中小企業庁方式」と「日銀方式」があります。この他にも「ものづくり補助金」や「IT導入補助金」などの申請に用いる簡便な計算方法も、手軽に把握したい時にはおすすめです。

| 中小企業庁方式 | 売上高−外部購入価値(※) (※)材料費、購入部品費、運送費、外注加工費など |

| 日銀方式 | 経常利益+金融費用+人件費+減価償却費+貸借料+租税公課 |

| 補助金の申請 | 営業利益+人件費+減価償却費 |

日銀方式や補助金の申請に用いる計算式は、感覚的には売上から経費を差し引いて残った利益に、ヒト、モノ、カネへの投資を足し戻した額をイメージするとわかりやすいかもしれません。

■生産性分析の指標の参考値

今回も参考までに、令和6年中小企業実態基本調査(令和5年度決算実績)の結果を用いて計算した各指標の値を、産業別に紹介します。

付加価値額には、中小企業実態基本調査が独自に計算した額を使用していますが、計算方法はおおむね日銀方式と同じです。

【(参考)付加価値額の計算方法】(売上原価のうち労務費、動産・不動産賃借料、減価償却費)+(販売費及び一般管理費のうち人件費、動産・不動産賃借料、減価償却費、租税公課)+(営業外費用のうち支払利息・割引料)+経常利益+能力開発費(従業員教育費)

●参考指標

計算した結果は、以下のとおりです。

【全体版】

| 付加価値率 | 労働生産性 |

| 26.1% | 6,152,933円 |

労働生産性については、企業の規模別の金額も確認します。資本金別と売上高別に計算しました。

【資本金別の労働生産性】

| 1千万円以下 | 1千万円超 〜3千万円 |

3千万円超 〜5千万円 |

5千万円超 〜1億円 |

1億円超 〜3億円 |

3億円超 |

| 4,966,479円 | 6,253,766円 | 6,723,459円 | 8,985,275円 | 13,195,257円 | 14,671,486円 |

【売上高別の労働生産性】

| 500万円以下 | 500万円超 〜1千万円 |

1千万円超 〜3千万円 |

3千万円超 〜5千万円 |

5千万円超 〜1億円 |

1億円超 〜5億円 |

5億円超 〜10億円 |

10億円超 |

| 536,434円 | 1,668,863円 | 2,982,487円 | 4,740,547円 | 4,324,054円 | 5,073,003円 | 5,820,393円 | 7,757,616円 |

続いて、業種別の付加価値率と労働生産性です。

【業種別】

| 産業 | 付加価値率 | 労働生産性 |

| 建設業 | 27.3% | 7,226,352円 |

| 製造業 | 29.7% | 6,656,910円 |

| 情報通信業 | 43.2% | 7,157,494円 |

| 運輸業,郵便業 | 44.0% | 6,144,765円 |

| 卸売業 | 10.9% | 7,747,658円 |

| 小売業 | 19.4% | 4,569,846円 |

| 不動産業,物品賃貸業 | 47.2% | 13,259,860円 |

| 学術研究,専門・技術サービス業 | 50.2% | 7,206,741円 |

| 宿泊業,飲食サービス業 | 46.6% | 2,896,370円 |

| 生活関連サービス業,娯楽業 | 27.5% | 4,974,529円 |

| サービス業(他に分類されないもの) | 50.8% | 3,966,282円 |

(※)中小企業実態基本調査とは、中小企業の経営実態等を明らかにするため、平成16年に開始された国の調査です。調査対象は全国の約11万社の中小企業であり、総務省が実施した「経済センサスー基礎調査」等の結果をもとに選出されています。

(参考)中小企業庁:中小企業実態基本調査の結果から独自に計算

■まとめ

本記事では、生産性分析の指標である付加価値率や労働生産性を解説しました。これまで取り上げた収益性・効率性・安全性とあわせて、主要な経営指標を総合的に把握すると、新たな強みや課題が見えてくるかもしれません。

いずれの指標も財務諸表や試算表から算出でき、特別な準備は不要です。

ぜひ日常の経営判断や将来の戦略立案に役立ててください。

退職所得申告書の新様式等について

前年度の税制改正により、令和8年以降に支給する退職手当等にかかる源泉徴収制度が一部改正されます。

実務での主な変更点は、退職所得申告書の様式変更と、源泉徴収票の提出範囲の拡大です。

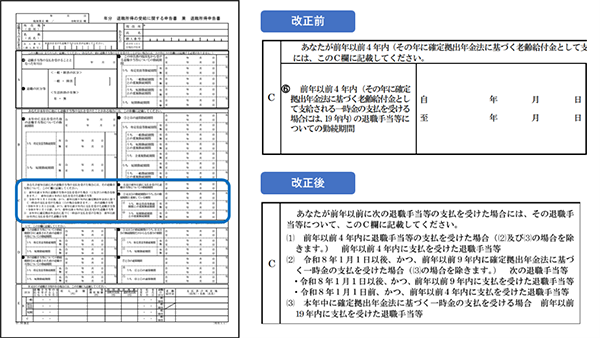

■「退職所得申告書」の新様式

令和8年1月1日以後に支給する退職金から、「退職所得の受給に関する申告書 兼 退職所得申告書」の様式が変わります。

退職金を支給する際に退職者から提出を受ける書類です。

旧様式からの変更点は、退職者がその年よりも前に退職手当等(税法上の退職所得に該当するもの)を受け取っている場合の申告欄です。

(参考)国税庁|「退職所得の受給に関する申告(退職所得申告)」新旧様式より作成

新様式では、退職者が「前年以前9年内」(改正前:前年以前4年内)に、確定拠出年金法に基づく老齢給付金として支給される一時金(令和8年1月1日以後に支払われたものに限る)を受けている場合、その一時金の勤続期間(加入期間)などを記載する指示が追加されています。

該当するiDeCoなどの一時金がある場合、その勤続期間(加入期間)と、今回支給する退職金の勤続期間との重複期間を調整して「退職所得控除額」を計算する必要があります。

なお、令和8年1月1日より前に受けた一時金や、確定拠出年金法に基づく一時金でないものについては、従来どおり「前年以前4年内」となります。

【改正のイメージ】

60歳でiDeCoの老齢一時金を受け取った従業員が、65歳で退職する際に退職金を受け取る場合、改正前は重複調整の対象にならず、65歳の退職金については退職所得控除をフルで受けられました。

改正後は、一時金を受けた日が令和8年1月1日以後であれば重複調整の対象となり、控除をフルで受けられなくなります。

■退職所得の源泉徴収票の提出範囲

税務署や市区町村に提出する「退職所得の源泉徴収票」の提出範囲は、これまで「法人の役員等」に限られていましたが、令和8年1月1日以後に支払う退職金については、退職手当等を支払った「すべての居住者」となります。

| 改正前 | 改正後 |

| 法人の役員等 (相談役、顧問などを含む) |

すべての居住者(※) |

(※)非居住者に給与や退職金等を支払う場合は、従来どおり、年50万円を超える場合について「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」を提出します。

(参考)国税庁|令和8年版 源泉徴収のあらまし

(参考)国税庁|「退職所得の源泉徴収票」の提出範囲と提出枚数等