【給与支払者向け定額減税】定額減税コールセンターの設置・説明会開催・説明動画の公開も

従業員から扶養控除等申告書の提出を受けて源泉徴収をしている事業者においては、その従業員の定額減税を、月給やボーナスから控除する「源泉徴収税」を減額するという形で実施しなければなりません。

こうした事務負担をしなければならない事業者に向けて、国税庁は3月からコールセンターの設置、説明会の開催情報の掲載、説明動画のアップロードを行っています。

一つずつ見ていきましょう。

■「給与支払者向け所得税定額減税コールセンター」の設置

給与支払者の定額減税に関する一般的な質問や相談を電話で受け付けています。

受付時間は9:00~17:00(土日祝除く)です。

国税庁:給与支払者向け所得税定額減税コールセンター

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm#002-006

■「給与支払者向け定額減税説明会」の開催

各地で定額減税の説明会を実施することが発表されました。

説明会の日程は、令和6年3月下旬から令和6年5月までの間で、おおむね1時間から2時間程度になります。

下記のサイトで、該当する都道府県名をクリックすると開催日時・会場・定員数などが記載された一覧表(エクセル)がダウンロードされますので、そちらから確認をしましょう。

参加料は無料です。

なお、同じ会場で日程を分けて複数回開催されるようなのですが、ダウンロードできる一覧表は「開催日の早い順」になっているため、エクセルのフィルター機能を使って参加できる会場を抽出してから参加日を選ぶと見落しがないと思います。

国税庁:給与支払者向け定額減税説明会

https://www.nta.go.jp/users/gensen/teigakugenzei/setsumeikai.htm

説明会に参加するには、事前に申し込む必要があります。

事前申し込みの方法は、①国税庁LINE公式アカウントを友だち追加してトーク画面から申し込みをするか、②担当税務署に電話で申し込むことができます。

上記のサイトにLINE公式アカウントのQRコードなどが掲載されています。

■定額減税に係る源泉徴収事務(動画)のアップロード

給与支払者向けの定額減税の説明動画が国税庁によってアップロードされています。

月次減税事務と年調減税事務の流れがわかりやすく解説されていますので、担当者が最初に見るものとしておすすめです。

細かい問題点が発生した場合は、その都度、国税庁の定額減税Q&Aや、上記のコールセンターを活用するとよいでしょう。

国税庁の定額減税Q&Aでは、例えば下記のような問いに対するアンサーも公開されています。

・【問3-4】給与収入が 2,000 万円を超える人など、合計所得金額が 1,805 万円を超えることが確実な人についても、主たる給与の支払者のもとで、月次減税の対象とするのか。

・【問4-1】他の給与の支払者のもとで基準日在職者であった人が、その後において再就職をした場合、再就職先での月次減税の適用関係は、どのようになりますか

・【問4-3】控除外額(定額減税額のうち控除しきれなかった金額)のある人が海外赴任により出国した場合には、この控除外額はどのようになるのか。

・【問6-11】令和6年1月1日(基準在職日)の時点で扶養親族であった親族が、令和6年5月に亡くなったが、この親族は月次減税額の計算に含めるのか。

・【問8-4】月次減税額の計算に含めた同一生計配偶者等が、令和6年7月以降に海外に移住し、令和6年12月31日時点では非居住者となる見込みの場合、その非居住者となった同一生計配偶者等は、年調減税額の計算には含めるのか。

・【問10-2】年末調整の対象とならなかった給与所得者の源泉徴収票には、定額減税額等をどのように記載するのか。

(参考)国税庁:令和6年分所得税の定額減税Q&A

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

令和5年12月から「管理不全空き家」にも固定資産税の特例解除

■空き家等対策特別措置法

「空家等対策の推進に関する特別措置法」(空き家等対策特別措置法)という法律をご存知でしょうか。平成27年5月に全面施行された法律であり、制定の背景には、増える空き家の問題があります。

総務省の住宅・土地統計調査によれば、2018年における使用目的のない空き家の数は、20年間で1.9倍の増加となる349万戸であり、2030年には470万戸に増加すると推計されています。

「空き家等対策特別措置法」とは、こうした空き家の増加に伴う防災面や衛生面などの悪化によって、住民の生活環境に悪影響を及ぼすことがないよう、空き家の活用の促進や、放置された「特定空家等」の所有者に対する助言・指導などの措置について定めた法律です。

「特定空家等」の所有者が、市町村からの助言・指導にしたがわず勧告を受ければ、固定資産税等の特例解除などのペナルティも待っています。

●「特定空家等」とは

「特定空き家等」とは、下記の状態にあると認められる空き家等をいいます。

・そのまま放置すれば倒壊など著しく保安上危険となるおそれのある状態

・そのまま放置すれば著しく衛生上有害となるおそれのある状態

・適切な管理が行われていないことにより著しく景観を損なっている状態

・その他周辺の生活環境の保全を図るために放置することが不適切である状態

●固定資産税等の特例解除とは

住宅の敷地として利用されている土地は、「住宅用地の特例」によってその固定資産税や都市計画税が軽減されています。

対象の土地は、住宅1戸あたり200平方メートル以下の部分とそれを超える部分について、それぞれ下記のとおり、課税標準額が減額されます。

| 固定資産税 | 都市計画税 | |

| 200平方メートル以下 | 6分の1 | 3分の1 |

| 200平方メートル超 | 3分の1 | 3分の2 |

「特定空き家等」として勧告を受けた場合、この特例の適用を受けている空き家の土地については、上記の特例の対象外になります。

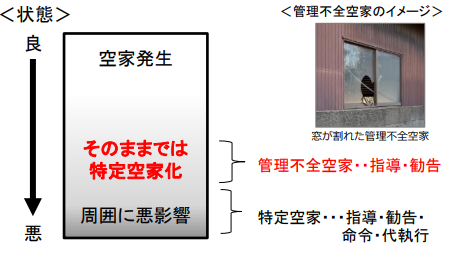

●令和5年12月13日からは「管理不全空き家」についても対象拡大へ

令和5年12月13日から施行されている改正法において「管理不全空き家」が新たに定義されました。

「管理不全空き家」とは、放置すれば特定空き家になるおそれのある空き家のことで、国土交通省は下記のようなイメージ図を提示しています。

(画像出典)国土交通省:空家等対策の推進に関する特別措置法の一部を改正する法律(令和5年法律第50号)について(概要より)

この「管理不全空き家」として勧告を受けた場合についても、その敷地は、固定資産税等の「住宅用地の特例」の対象外になります。

■空き家にしないために

建物や敷地内の定期的な清掃などが必要です。

管理が難しい場合は、市町村から指導を受ける前に賃貸したり売却したりすることを検討しましょう。

●空き家の売却には税制の特例も

空き家の売却に使える税制上の優遇措置の一つに相続空き家の特例があります。

相続した空き家(生前の被相続人の住まい)を、相続人が売却した場合に、その譲渡所得から最大3000万円を控除できる特例です。

主な適用要件には下記があります。

・その空き家が昭和56年5月31日以前に建築されたものであること

・マンションの一室など区分所有登記建物にあたらないこと

・相続から売却時まで空き家であったこと

・相続開始日から3年経過日の属する年の12月31日までに売却すること

・売却金額が1億円以下であること

上記以外にも適用要件がありますので、相続空き家の特例を適用したい場合は早めに税理士等に相談するようにしましょう。

なお、令和5年度税制改正によって、特例の施行期限は令和9年12月31日までの売却に延長されています。

また、令和6年1月1日以降の売却について、空き家を3人以上の相続人で取得している場合、1人あたりの控除額が最大2000万円に引き下げられます。

また、改正前は、売却時において家屋(空き家)が耐震基準を満たしていなければ特例の対象外でしたが、令和6年1月1日以降の売却については、売却した翌年2月15日までに耐震基準を満たすか、その日までに家屋のすべてを取り壊すことでも特例の対象になります。