【インボイス制度】国税庁の「お問い合わせの多いご質問」が更新されました

令和5年11月13日、国税庁のWEBサイトの、インボイス制度の「Q&A」のページ上で「お問い合わせの多いご質問」が更新されました。

(参考)国税庁HP: Q&A

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_faq.htm

更新後は「お問い合わせの多いQ&A TOP10」、「多く寄せられるご質問」に分かれています。

最初の「TOP10」については、既出の「インボイス制度に関するQ&A」で取り上げられているものが中心なのですが、その後の「多く寄せられるご質問」については、これまで方針が曖昧だったものや、既出の内容ではあるものの関係情報が散らばっていたものについて、その対応方法がまとめられています。

「多く寄せられるご質問」の内容は、下記の問1~問13です。

制度理解のチェックをかねて読んでおくことで、これまで薄々感じていた問題点についての役立つ発見があるかもしれません。

| 問1 | 登録申請の処理状況及び自らの登録番号の確認方法 |

| 問2 | 適格請求書発行事業者公表サイトの検索結果とレシート表記が異なる場合 |

| 問3 | 手書きの領収書による適格簡易請求書の交付 |

| 問4 | 免税事業者の交付する請求書等 |

| 問5 | 免税事業者等からの課税仕入れに係る経過措置の適用を受ける場合の請求書等 |

| 問6 | 買手による適格請求書の修正 |

| 問7 | 適格請求書発行事業者からの課税仕入れに係る経過措置の適用等 |

| 問8 | 売手が負担する振込手数料相当額に係る適格返還請求書 |

| 問9 | 複数の契約に係る適格請求書の交付の可否 |

| 問10 | 従業員が立替払をした際に受領した適格簡易請求書での仕入税額控除 |

| 問11 | 実費精算の出張旅費等 |

| 問12 | 返信用封筒に貼付した郵便切手に係る仕入税額控除の適用 |

| 問13 | 2割特例を適用するよりも簡易課税制度を適用した方が有利な場合 |

(※)令和5年11月13日更新版より

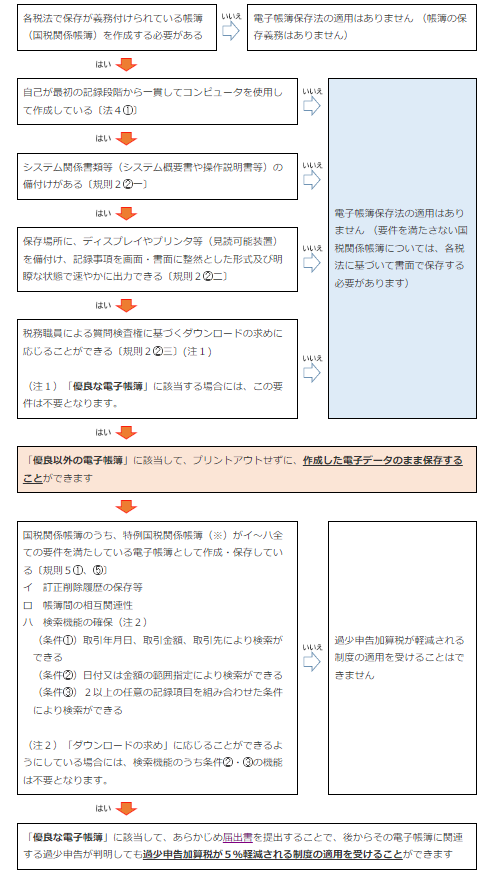

優良な電子帳簿の判定に国税庁のフローチャートを活用しよう

優良な電子帳簿 対象範囲が明確に

税制改正によって「優良な電子帳簿保存による過少申告加算税の軽減措置」を受けるため、優良な電子帳簿として保存しなければならない帳簿の範囲が限定されました。

令和6年1月1日以後に法定申告期限が到来する法人税等が対象です。

「優良な電子帳簿保存による過少申告加算税の軽減措置」とは、保存対象となる帳簿をすべて「優良な電子帳簿」の要件を満たして保存することによって、後にその帳簿に記載された取引についての過少申告加算税が発生した場合、その税額が5%軽減されるというものです。

この軽減措置が創設されたのは令和3年度税制改正ですが、おそらく当時は「要件もよくわからないし強制ではないのだから、対応する余裕はないな」と素通りしてきた方も多かったと思います。

しかしこの3年間、経営を取り巻く環境の変化から、電帳法の求めるところに関係なく、業務のデジタル化を進めざるを得なかった企業も多いと思います。

こうした企業の中には、すでに令和6年以降の優良な電子帳簿に該当するデジタル環境を手にしている場合があるかも知れません。

今回は、令和6年以降の優良な電子帳簿に該当しているかどうかを簡易的に判定できる、国税庁のフローチャートをご紹介します。

一次的な判定の参考にしてください。

国税庁のフローチャート

国税庁のフローチャートは、中央のオレンジ色の四角形まで判定を進めることができれば、まずは、「帳簿を紙に出力せず、パソコン等でデータのまま保存できる『優良以外の電子帳簿』」の要件を満たします。

そこからさらに判定を進めて一番下に到達すれば、「優良な電子帳簿」の要件を満たしていることが確認できます。

(参考)国税庁HP:優良な電子帳簿の要件

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05.htm

「特例国税関係帳簿」の範囲

以下、フローチャートを補足します。

まずは、オレンジ色の四角形の次の項目にある「特例国税関係帳簿」です。

その範囲は、下記のとおり改正されています。

| 改正前 | 改正後 |

| ①仕訳帳 ②総勘定元帳 ③その他必要な帳簿(すべての青色関係帳簿) |

①仕訳帳 ②総勘定元帳 ③その他必要な帳簿(下記の具体例参照) |

【改正後の具体例】

・売上帳

・仕入帳、経費帳、賃金台帳(所得税のみ)

・売掛帳

・買掛帳

・受取手形記入帳、支払手形記入帳

・貸付帳、借入帳、未決済項目に係る帳簿

・有価証券受け払い簿

・固定資産台帳

・繰延資産台帳

など

こうした帳簿を作成している場合、そのすべてを「優良な電子帳簿」として保存することで「過少申告加算税の軽減措置」を受けることができます。

(※)商品有高帳はこの帳簿の範囲に含まれません

(※)改正の対象は、個人・法人において、それぞれ所得税法・法人税法により保存が義務づけられている帳簿です。消費税について変更はありません。

訂正削除履歴の保存等・帳簿間の相互関連性等の要件について

続いて、上記の帳簿が「イ~ハのすべての要件」を満たしているかどうかについてです。

優良な電子帳簿は、「優良以外の電子帳簿」の要件に加えて、次のイ~ハの3つの要件をすべて満たさなければなりません。

イ 訂正削除履歴の保存等

ロ 帳簿間の相互関連性

ハ 検索機能の確保

イ 訂正削除履歴の保存等

「優良な電子帳簿」の保存要件の一つです。

国税庁が示す対応方法は、次の2つに分かれます。

1つめは、入力誤りの訂正・削除をする際、入力したものを直接訂正・削除できないシステムを使用することです。訂正・削除の際は、反対仕訳やマイナスによる修正仕訳を新たに入力することで履歴を確保したものと扱われます。この時、訂正や削除の原因となった元の仕訳を特定できる情報を付加することも必要です。(国税庁Q&A:問26参照)

もう1つは、訂正・削除ができるシステムを使用している場合において「訂正・削除を行うための期間」を「入力日から1週間内」で定めた内部規程を作成する方法です。この方法であれば、その期間内の訂正・削除の履歴は保存対象になりません。ただし、訂正・削除の日までの期間を自動判定できる機能があり、期間経過後は反対仕訳などでしか訂正ができないシステムを導入することになります。(国税庁Q&A:問27参照)

(参考)国税庁:電子帳簿保存法一問一答(令和5年6月)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-2.pdf

ロ 帳簿間の相互関連性

各帳簿に記録される取引や一定期間の集計値が、他の帳簿のどれと同一であるかを相互の帳簿において確認できる状態にすることを求める要件です。

例えば、仕訳帳と総勘定元帳しか帳簿がない場合、売掛金10万円を現金で回収すると、仕訳帳には「現金10万円/売掛金10万円」の仕訳が、総勘定元帳には「現金」と「売掛金」の勘定科目にそれぞれの相手勘定とその金額が記録されます。

この2つの帳簿を見比べた時、一連番号などによってこれらが同一の取引であると認識できるようにしておくイメージです。

国税庁のQ&Aにも対応例が示されています。(国税庁Q&A:問31)

相互の関連性は、「優良な電子帳簿」の保存対象となるすべての帳簿間で満たす必要がありますので、まずは自社において対象となる帳簿の種類とその相互の関連性を把握することから始める必要があります。

(参考)国税庁:電子帳簿保存法一問一答(令和5年6月)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-2.pdf

ハ 検索機能の確保

帳簿について次のA~Cの検索機能をすべて備える必要があります。

A:取引年月日、取引金額、取引先により検索ができる

B:日付又は金額の範囲指定により検索ができる

C:2以上の任意の記録項目を組み合わせた条件により検索ができる

ただし、税務職員のダウンロードの求めに応じることができるようにしている場合には、上記B、Cの機能は不要となります。

優良な電子帳簿保存による過少申告加算税の軽減措置を受けるには

税務署に、過少申告加算税の軽減措置を受けるための届出書を提出することが必要です。

適用を受けようとする国税の法定申告期限までに提出しましょう。