【令和8年度税制改正大綱】主な改正点のまとめ

令和7年12月19日、令和8年度与党税制改正大綱が決定しました。

例年、この大綱に基づく改正法案が年明けからの通常国会で審議され、3月末をめどに可決される見通しとなります。

ここでは税制改正大綱で示された主な改正内容を一覧にしています。

■個人課税の改正のポイント

●各種控除の引き上げ

基礎控除などの所得控除や給与所得控除など、各種控除の引き上げが行われています。

これにより令和8年と令和9年については年収が給与のみの方の場合、「年収178万円」まで所得税がかかりません。

・基礎控除(所得税)

合計所得金額2,350万円以下である個人の控除額が4万円引き上げられ、62万円となります。また、合計所得金額が655万円以下の個人にはさらに控除の上乗せがあります。前回の税制改正で示された上乗せを増額した形です。

・給与所得控除(所得税・住民税)

65万円の最低保障額が69万円に引き上がります。また、令和8年分と9年分は、この最低保障額に5万円の上乗せがあります。

・各種控除の所得要件(所得税・住民税)

基礎控除の引き上げに伴い、配偶者(特別)控除における配偶者、扶養控除における扶養親族、ひとり親控除における子などに関わる所得要件も、62万円に引き上がります。勤労学生控除の所得要件は89万円に引き上がります。

(※)上記の改正は令和8年分から適用されます。給与の源泉徴収に反映されるのは令和9年からとなります。

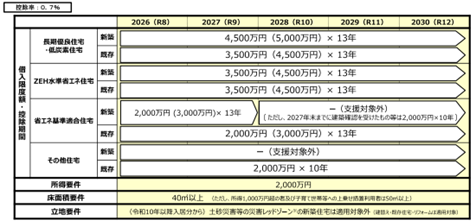

●住宅ローン控除の延長と見直し

住宅ローン控除は、入居年を基準に適用される控除限度額や控除期間などが決まる仕組みです。制度が令和12年まで延長され、令和8年以降に新しく入居される方にも13年または10年の控除の適用があります。

(画像出典)国土交通省|住宅ローン減税等の延長・拡充が閣議決定されました!

●同族会社以外の法人が発行した社債の利子のうち、実質的にその同族会社から支払いを受けていると認められる利子について、令和8年4月以後の支払分から総合課税の対象となります。

●その他

・非課税通勤手当、食事代の見直し(金額引き上げ)が行われます。

●令和9年分以降に関するもの

主な見直しの対象は以下のとおりです。

・ひとり親控除の控除額が3万円引き上げ(所得税35万円→38万円、住民税30万円→33万円)

・23歳未満の扶養親族の生命保険料控除の特例(通常最大4万円→特例6万円)を1年延長(現行:令和8年まで→令和9年まで)

・ふるさと納税による個人住民税からの控除限度額の見直し(従来の限度額と新設される限度額とのいずれか低い額が上限に)

・個人事業主の青色申告特別控除の上乗せ額の増加と上乗せ要件の変更(現行は最大65万円→改正後75万円)

■資産課税の改正のポイント

●事業承継税制の延長

法人版事業承継税制の特例承継計画の提出期限が1年6か月(令和9年9月末まで)、個人版が2年6か月(令和10年9月末まで)延長されます。

●教育資金の一括贈与に係る贈与税の非課税措置の終了(適用期限:令和8年3月末まで)

●貸付用不動産、不動産小口化商品の財産評価の見直し

相続税や贈与税の計算時、一定のものが通達評価ではなく通常の取引価額等で評価するよう見直されます。

■法人課税の改正のポイント

●中小企業者等の少額減価償却資産

対象資産の取得価額を40万円未満(現行:30万円未満)に引き上げます(所得税も同様)。

●特定生産性向上設備等(仮称)の創設

令和11年3月31日までの間に生産性向上設備等の取得価額の合計額が35億円以上(中小企業者等については5億円以上)であること及び投資計画における年平均の投資利益率が15%以上となることが見込まれること等の基準に適合するとして経済産業大臣の確認を受けた設備等(特定生産性向上設備等)を一定期間内に取得した場合、即時償却と税額控除(取得価額の7%(建物、建物附属設備及び構築物については4%))との選択適用ができるようになります。

●研究開発税制の見直し

主な見直しの対象は以下のとおりです。

・「戦略技術領域型」が創設。先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、フュージョンエネルギー、宇宙にかかる試験研究費について一定の税額控除ができるように(法人税額の10%が上限)。

・一般試験研究費(一般型)について、控除率カーブ及び控除上限の変動措置の見直し

・特別試験研究費(オープンイノベーション型)の税額控除について、経済産業大臣の指定を受けた大学等との共同・委託研究について、第三者による監査を不要に。また、高度研究人材の定義を拡充し、研究テーマの公募要件を緩和。

・海外への委託研究費の税額控除を、試験研究費(治験を除く。)の50%相当額へ段階的に見直す(令和8年度は70%、令和9年度は60%)。

・中小企業技術基盤強化税制を3年延長。

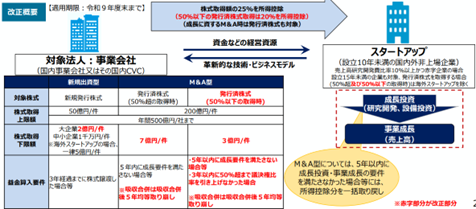

●オープンイノベーション促進税制の拡充

スタートアップの出口戦略の多様化を後押しする観点から、M&A型について対象にマイノリティ取引(3年以内に出資割合が50%を超えることが見込まれる、50%以下の発行済株式取得)を追加します。

(画像出典)経済産業省|令和8年度経済産業関係 税制改正について

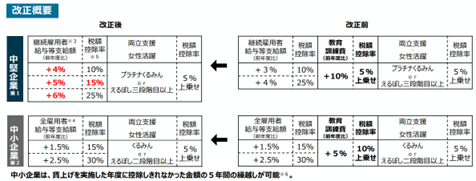

●賃上げ促進税制の見直し

主な見直しの対象は以下のとおりです。

・大企業向け措置については、令和8年3月31日で廃止。

・中堅企業向け措置については、適用要件・税額控除率の見直しを行い、令和9年3月31日で廃止。

・中小企業向け措置は維持。

・教育訓練費の上乗せ措置については廃止。

(画像出典)経済産業省|令和8年度経済産業関係 税制改正について

■消費課税の改正のポイント

●国境を越えた電子商取引における課税の見直し

主な見直しの対象は以下のとおりです。

・国境を越えて行われる通信販売のうち、1万円以下の少額輸入貨物の販売に消費税を課税。

・国外事業者による国内での物品販売及び事業者による少額輸入貨物の販売について、プラットフォーム事業者に消費税の納税義務を転換する制度(プラットフォーム課税)を導入。

●インボイス制度導入における経過措置の見直し

主な見直しの対象は以下のとおりです。

・いわゆる2割特例の終了後も、個人事業者については、これまで2割特例の対象となっている個人事業者も含め、令和9年分・令和10年分の納税額を売上税額の3割とする。

・免税事業者からの課税仕入れ経過措置について、引下げ幅を緩和し終了期限を延長する。(令和8年10月1日〜令和10年9月30日まで70%、以下省略)

・経過措置による租税回避の防止のため、1免税事業者ごとの年間適用上限仕入額を1億円(現行:10億円)に引き下げる。

●国際観光旅客税の税率の引上げ

税率を出国1回につき3,000円(現行:1,000円)に引き上げます。

■国際課税の改正のポイント

主な見直しの対象は以下のとおりです。

・暫定税率等の適用期限の延長等

暫定税率(404 品目)の適用期限を1年延長(令和9年3月31日まで)。

・急増する少額輸入貨物への対応

海外旅行の土産品などのために制度化された、個人使用貨物に限り課税価格を海外小売価格の6割にする特例を廃止。

・不当廉売関税における迂回防止制度の創設

不当廉売関税の課税を免れるため、貨物の供給国や品目を変える「迂回」品に不当廉売関税と同等の割増関税を課税できる制度の創設。

■防衛力強化における財源確保のための税制措置

令和9年1月から所得税の所得税額に対し、防衛特別所得税(仮称)が税率1%の新たな付加税として課されます。その分、復興特別所得税の税率を1%引き下げるため税負担の増加はありませんが、課税期間が令和29年まで10年延長されます。