令和7年分の年末調整の注意点

国税庁のWebサイトにおいて「令和7年分の年末調整のしかた」と源泉徴収・年末調整の具体的事務に関する「令和7年度税制改正(基礎控除の見直し等関係)Q&A」が公表されています。

これらを踏まえ、本記事では今年の年末調整において注意すべき点をお伝えします。

【今年の年末調整の注意点の一覧】

・基礎控除・給与所得控除の見直し

・特定親族特別控除の創設

・年末調整関係書類の改正

・12月の給与・賞与の源泉徴収について

・住宅ローン控除の「年末残高調書(調書方式)」の開始

それでは一つずつ、確認していきましょう。

(参考資料)

国税庁|令和7年分 年末調整のしかた(以下、「年末調整のしかた」)

国税庁|令和7年度税制改正(基礎控除の見直し等関係)Q&A(以下、「Q&A」)

■基礎控除・給与所得控除の見直し

次の図のとおり、合計所得金額に応じて基礎控除額が改正されました。

また、給与所得控除についても55万円の最低保障額が65万円に引き上げられました。

これらの改正に伴い、各種控除の所得要件や、給与収入のみである場合の収入要件が引き上げられています。

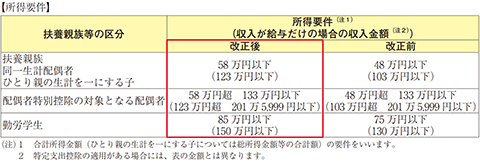

■特定親族特別控除の創設

特定親族とは、同一生計である19歳以上23歳未満の親族のうち、合計所得金額が58万円超123万円以下(給与収入のみの場合、年収123万円超188万円以下)の方です。この特定親族について特定親族特別控除を申告する方は、下記の控除額が適用されます。

(画像出典)年末調整のしかた

ちなみに合計所得金額が「58万円以下」である19~23歳未満は、従来どおり「特定扶養親族」(控除額63万円)の対象となります。

なお、控除対象となる親族が「国外居住親族」である場合は扶養控除と同じで、親族関係書類と送金関係書類が必要になります。

■年末調整関係書類の改正

上記の改正に伴い、従業員から提出してもらう年末調整書類について注意点があります。

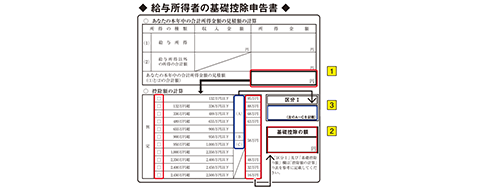

●基礎控除申告書

今回の改正により、合計所得金額の判定欄が11区分に分かれました。正しく選択してもらうようにしましょう。

●配偶者控除等申告書

配偶者控除や配偶者特別控除に改正はありませんが、給与所得控除額が改正されるため、配偶者の給与が昨年と同じ額でも控除額が多くなるケースが考えられます。

給与所得者である配偶者のいる従業員については、改正後の給与所得控除で計算された合計所得金額で、配偶者控除等の金額を判断してもらう必要があります。

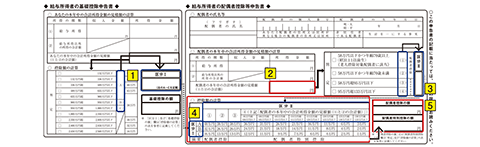

●(新設)特定親族特別控除申告書

基礎控除や配偶者控除などとの兼用様式です。

特定親族特別控除を適用するには、この申告書に記載してもらう必要があります。

(画像出典)年末調整のしかた(21ページより)

もし、扶養控除等申告書に記載された親族がこちらにも記載されている場合は、合計所得金額を見てどちらに該当するかを確認しましょう。

●令和7年分 扶養控除等申告書

令和7年分扶養控除等申告書は、すでに提出を受けている書類です。年の途中で家族の状況などに変更があれば、異動申告をすることになっています。

今回の改正により、新たに控除対象となる親族が増える場合がありますので、年末調整の際には申告書にその親族について記載し、提出してもらう必要があります。記載方法は、「異動月日及び事由」欄に「令和7年12月1日改正」などと記載すればよいとされています。(Q&A問2-1)

●令和8年分 扶養控除等申告書

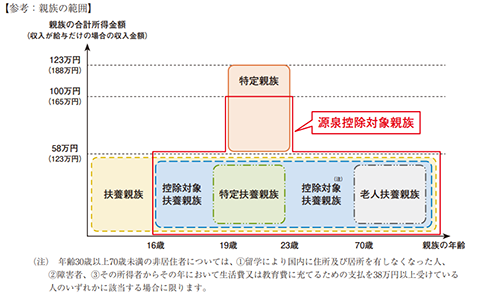

来年からの源泉徴収のために提出を受ける「令和8年分扶養控除等申告書」では、現行の「控除対象扶養親族」の欄が「源泉控除対象親族」に変更となります。「源泉控除対象親族」の欄に記載する親族は、下記の①+②の範囲の親族です。

① 現行の控除対象扶養親族

② 特定親族に該当する者のうち、合計所得金額が58万円超100万円以下の者(改正により追加)

下記の図で確認しておきましょう。

(画像出典)年末調整のしかた(44ページより)

赤色で「凸」の形になっている範囲が、新しい「源泉控除対象親族」となります。上部の飛び出た部分が、新しく追加される上記②の親族です。

令和8年分の源泉徴収における扶養親族等の数は上記の「源泉控除対象親族」と、従来どおりの「源泉控除配偶者」との合計人数をベースに判定することとなります。

●簡易な申告書について

令和8年分扶養控除等申告書については、昨年分に引き続き簡易な申告書での提出も認められます。

簡易な申告書とは、前年に提出した扶養控除等申告書の内容から変更がない場合、配偶者や親族に関する事項を省略して提出できる申告書です。

使用する様式は通常の「扶養控除等申告書」と同じで、記載する箇所は、氏名、個人番号、住所又は居所の欄です。そして右上の余白に「前年から異動なし」と記載します。

以下は、国税庁の記載例となります。

(画像出典)国税庁|給与所得者の扶養控除等の(異動)申告「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書(簡易な申告書)」より

●源泉徴収票

年末調整後に従業員に交付したり法定調書とともに税務署に提出したりする源泉徴収票は、「令和7年12月以後」の新様式を使用することに注意しましょう。

旧様式からの主な変更箇所は、「控除対象扶養親族の数」の欄が「控除対象扶養親族等の数」となり「特親」の人数(特定親族の人数)の記載欄が加わったことと、控除額の欄に「特定親族特別控除の額」が加わったことです。

(参考)国税庁|給与所得の源泉徴収票(同合計表)

■12月の給与・賞与の源泉徴収について

国税庁のQ&Aでは12月1日以後に支払う給与の源泉徴収についても触れられています。

今回の改正は、令和7年12月1日付けで施行され、令和7年11月までの源泉徴収には影響しません。

ただしQ&Aでは、12月の源泉徴収から、下記の4つの改正のうち4のみ適用し、年末調整で1~4に基づく税額を計算するよう示しています。

1 基礎控除の改正

2 給与所得控除の改正

3 特定親族特別控除の創設

4 扶養親族等の所得要件が10万円引き上げ

(Q&A問1-1,1-10)

ちなみに、12月の源泉徴収に4を適用するには、新しい所得要件により控除対象となる親族について「扶養控除等申告書」の提出を受けていることが必要です。

1~4を年末調整にて適用すれば、翌月の源泉所得税の納税額に影響しない会社が多いと考えられますが、迷われた場合は早めに顧問税理士にご相談ください。

■住宅ローン控除の「年末残高調書(調書方式)」の開始

令和7年分の年末調整から「調書方式」で住宅ローン控除の適用を受けることができます。

調書方式とは、金融機関が税務署に提供した情報に基づき、国税当局から所得者本人にローンの「年末残高情報」を提供する方式をいいます。適用を受けた従業員は、勤務先に提出する申告書への「残高証明書」の添付が不要となります。

制度の仕組みについては、国税庁のWebサイトを参考にしてください。

(参考)国税庁|住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について

■まとめ

令和7年分の年末調整では、基礎控除や給与所得控除の見直し、特定親族特別控除の創設など大きな改正への対応が求められます。加えて、年末調整関係書類の様式変更や12月給与・賞与の源泉徴収、住宅ローン控除の調書方式の導入など、注意点も少なくありません。改正内容の不明点は早めに解消し、従業員への周知や申告書類の点検を計画的に進めましょう。