【令和7年度税制改正】基礎控除の引き上げと上乗せ特例

令和7年度税制改正における個人所得税の基礎控除は、当初の「引き上げ」案に、年収に応じた「上乗せ」も実施する修正を加えて可決されました。

改正法の施行日は令和7年12月1日であり、さっそく令和7年分の所得税から適用が始まります。

改正後の基礎控除は、その金額を「引き上げ」、さらに、年収に応じた区分で基礎控除を「上乗せ」する形になりました。ただし「上乗せ」の一部は、令和8年分までの時限的な措置とされたことに注意が必要です。

■(参考)改正前の基礎控除

改正前の基礎控除は、基本的には一律48万円で、納税者本人の合計所得金額が2,400万円を超えると50万円ごとに2段階で減少し、2,500万円を超えるとゼロになる仕組みでした。

| 本人の合計所得金額 | 基礎控除 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

今回の改正の対象は、合計所得金額が2,350万円以下の納税者になります。

したがって、2,350万円を超える方には、今後も上記の基礎控除が適用されます。

■改正後の基礎控除(令和7年分~)

基礎控除の改正のポイントは、以下の2つとなります。

●48万円を一律58万円に「引き上げ」

48万円の基礎控除が一律58万円に引き上げられます。

こちらは、適用期限のない恒久的な措置となります。

●最大37万円の控除額を「上乗せ」

低中所得者(~655万円以下)を対象に、その合計所得金額に応じて37万円・30万円・10万円・5万円が、控除額(58万円)に上乗せされます。

ただし、上乗せの一部は令和7年分と令和8年分のみの時限措置となります。

●改正後の基礎控除の一覧(令和7年分・令和8年分)

以上の改正により、令和7年分と令和8年分の2年間の基礎控除は、以下のようになります。

| 合計所得金額 (収入が給与のみの場合の年収) |

令和7年分・令和8年分の基礎控除 | 改正前 |

|---|---|---|

| 132万円以下 (給与年収:~200万3,999円) |

95万円 (58万円+37万円) |

48万円 |

| 132万円超 336万円以下 (200万4,000円~475万1,999円) |

88万円 (58万円+30万円) |

|

| 336万円超 489万円以下 (475万2,000円~665万5,556円) |

68万円 (58万円+10万円) |

|

| 489万円超 655万円以下 (665万5,557円~850万円以下) |

63万円 (58万円+5万円) |

|

| 655万円超 2,350万円以下 (850万円超~2,545万円以下) |

58万円 |

●令和9年分以後の基礎控除

令和9年分以後の基礎控除については、合計所得金額が132万円を超える方の上乗せが終了し、58万円となります。

合計所得金額132万円以下の方への上乗せは変わりません(表の赤色の枠)。

したがって、令和9年分以後の基礎控除は、以下のようになります。

| 合計所得金額 (収入が給与のみの場合の年収) |

令和9年分以後 |

|---|---|

| 132万円以下 (給与年収:~200万3,999円) |

95万円 (上乗せは継続) |

| 132万円超 2,350万円以下 (200万4,000円~2,545万円) |

58万円 (上乗せは終了) |

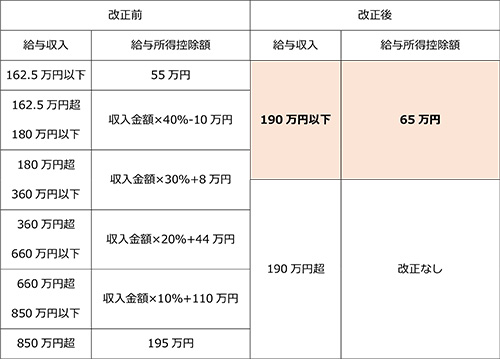

■年収103万円の壁はどう変わったのか

基礎控除の改正の契機となったのは、「103万円の壁」の引き上げに関する協議でした。

「103万円の壁」とは、収入が給与のみである方にとって、所得税が発生し始める年収のラインのことです。今回の基礎控除の改正と給与所得控除の最低額の引き上げにより、この「103万円」は「160万円」に引き上げられました。いずれも期限のない措置の範囲内であるため、令和9年以後もこの非課税ラインは維持されます。

●改正前

給与所得控除額(55万円)+基礎控除(48万円)=103万円

●改正後

給与所得控除額(65万円)+基礎控除(95万円)=160万円

【(参考)令和7年分以後の給与所得控除】

●【注意】住民税の基礎控除は引き上げられない

住民税については、給与所得控除の引き上げは行われるものの、基礎控除の引き上げは行われません。そのため160万円まで働くと、所得税は非課税になっても、本人に住民税(所得割)が発生するケースがあります。

■他の控除への影響

基礎控除は、扶養控除・ひとり親控除・配偶者控除などの対象となる扶養親族や配偶者の所得要件のベースにもなっているため、改正後は、以下のように変わります。

| 対象者 | 所得金額の要件 (収入が給与のみの場合の年収) |

|

|---|---|---|

| 改正後 | 改正前 | |

| 扶養親族 同一生計の子 |

58万円以下 (123万円以下) |

48万円以下 (103万円以下) |

| 同一生計配偶者 | 58万円以下 (123万円以下) |

48万円以下 (103万円以下) |

| 配偶者特別控除の対象となる配偶者 | 58万円超 133万円以下 (123万円超 201万5,999円以下) |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

| 勤労学生 | 85万円以下 (150万円以下) |

75万円以下 (130万円以下) |

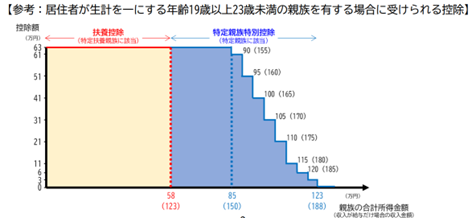

また、令和7年度税制改正では、19歳から22歳で、アルバイト収入などがあるため扶養控除が受けられない親族に対する「特定親族特別控除」が新しく創設される点も注意が必要です。

| 対象者 | 改正後の所得要件 | 改正前の所得要件 |

|---|---|---|

| 特定親族 | 58万円超 123万円以下 (123万円超 188万円以下) |

‐ |

(※)58万円以下は、従来どおり「特定扶養親族」として扶養控除の対象になります。

(※)所得85万円(給与年収:150万円)を超えると、控除額は段階的に減少します。

(画像出典)国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)より

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

■源泉徴収・年末調整への影響

●11月までは現行通り

改正後の給与からの源泉徴収税額は、令和7年11月までは現行通りの税額で行い、12月の給与で改正内容を適用します。

●年末調整

年末調整では、改正により新たに控除の対象となる親族や配偶者がいないかどうかを改めて確認する必要があります。対象者があれば、「扶養控除等(異動)申告書」の提出を受けます。

なお、新たに創設された「特定親族特別控除」については、国税庁によると基礎控除申告書や配偶者控除等申告書(マル基・配・所)との兼用様式になる予定とされています。

(参考)国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

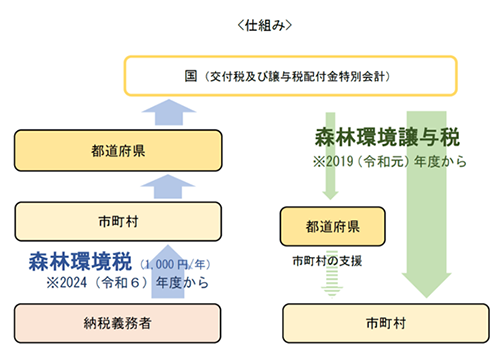

昨年から徴収され始めた「森林環境税」とは何か

2024年度から、国内に住所のある個人に対し、住民税の均等割と併せて、森林環境税1,000円の徴収が始まっています。「またよくわからない税金が導入された」と感じられた方もいるかもしれません。

(画像出典)総務省HP:森林環境税及び森林環境譲与税

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_18.html

市町村により徴収された「森林環境税」は、国の「交付税及び譲与税配布特別会計」に計上されます。そこから、①私有林人工林の面積、②林業就業者数、そして③人口に基づき「森林環境譲与税」として各自治体に交付され、各自治体で、森林整備や人材育成、木材の利用普及の啓発などに使用される仕組みとなっています。

交付基準に「人口」が含まれるため、森林のない都心部にも交付されますが、これについては、森林を持つ自治体と連携した取り組みを展開するなどして活用されています。

また、交付された税が使用されず、自治体の積立金とされているケースも一部にあるようですが、林野庁の発表によれば、そうしたケースは年々減少していることが示されています。

(出典)林野庁HP:令和5年度における森林環境譲与税の取組状況について

https://www.rinya.maff.go.jp/j/keikaku/kankyouzei/attach/pdf/kankyouzei_jouyozei-9.pdf

森林には、国土の保全、水源の維持、地球温暖化の防止、生物多様性の保全といったさまざまな機能があります。活用状況は林野庁のホームページで確認できますので、興味のある方はチェックしてみてください。

林野庁HP:森林環境税及び森林環境譲与税

https://www.rinya.maff.go.jp/j/keikaku/kankyouzei/kankyouzei_jouyozei.html