法人版事業承継税制は令和9年まで 特例承継計画の提出期限は2年延長に

法人版事業承継税制の特例措置を利用するために必要な「特例承継計画」の提出期限が、令和6年度の税制改正により、令和8年3月末まで2年延長されました。

ただし、特例措置の延長はなく、これまでどおり令和9年末が適用期限となります。

■法人版事業承継税制とは

経営者から後継者に自社株を引き継いだ場合、その株式の評価額に対して贈与税や相続税がかかります。

中小企業の場合、その株式の評価額は、それまでの経営状況によっては高額になることがあり、さらには経営者個人が自社株の大半を保有するケースが多いことから、経営と共に株を引き継いだ後継者の贈与税・相続税の負担が非常に大きくなる場合があります。

法人版事業承継税制とは、後継者の贈与税や相続税の納税を猶予し、一定の条件下で免除することができる制度です。中小企業の事業承継を円滑に進めるために創設されました。

■10年限定の「特例措置」とは

平成30年、法人版事業承継税に、通常よりも好条件で制度を利用できる「特例措置」が追加されました。この特例措置は10年間の限定措置で、従来の事業承継税制(一般措置)よりも納税者にとって有利になります。

(画像出典)国税庁:法人版事業承継税制「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」より

https://www.nta.go.jp/publication/pamph/jigyo-shokei/houjin.htm

■特例承継計画の提出期限が令和8年3月末まで延長

令和6年度税制改正により、特例措置を適用するために不可欠な「特例承継計画」の提出期限が、令和8年3月末まで2年延長されました。

納税者にとって有利な「特例措置」を利用するためには、都道府県に対する円滑化法の認定申請の前に「特例承継計画」の提出が必要です。今回延長されたのは、この提出期限になります。

ただし、特例措置の適用期限はそのままで、令和9年末の贈与や相続までが対象になります。

これについて政府は、この特例措置を「極めて異例の時限措置」と税制改正大綱で表現しており、今後も延長はないと明言しています。したがって、この期限を過ぎれば特例措置は終了します。

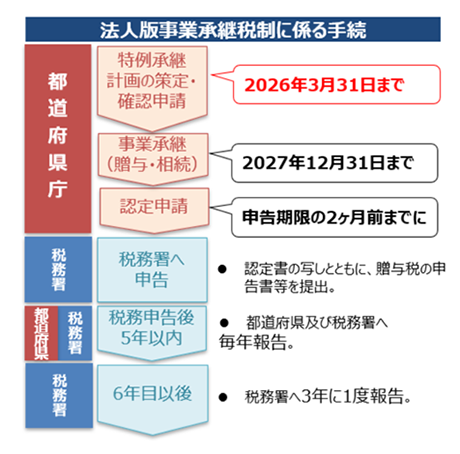

これらのことを踏まえた特例措置のフロー(申請から納税猶予まで)は、以下のようになります。

(画像出典)中小企業庁:法人版事業承継税制(特例措置)より

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.html

■利用を検討されている方へ

事業承継税制を利用するためには、株式を引き継ぐ前に注意すべき点が多くあります。

例えば、後継者の役員就任期間が3年以上必要(※現在、見直しが検討中)であることや、株式の承継時にそれぞれ持ち株比率(議決権数の割合)の条件があることなど、あらかじめ確認をして準備を進めておかなければならないこともあります。

特例措置の利用を検討している方は、早めに税理士などにご相談ください。

なお、特例措置よりも利点は少ないですが、従来からの一般措置については期限がないため、特例措置の終了後も引き続き利用できる見込みです。

所得税の予定納税からの定額減税について

4月30日、国税庁から「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)」が公開されました。

本年2月にも同様のQ&A(以下、前回Q&A)が公開されましたが、前回の内容は、定額減税の概要と源泉徴収者向けの減税事務の方法が中心でした。

今回の内容は、「予定納税・確定申告関係」とあるように、予定納税額がある方に向けた詳しい定額減税の情報と、令和6年分の確定申告を行う人を対象にした定額減税の内容になっています。

今回は、予定納税に関する定額減税の内容を、「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)」(以下、Q&A)の内容を含めて3つのポイントでわかりやすくまとめていきます。

■そもそも予定納税とは

予定納税とは、所得税の前払いにあたる制度であり、主に事業所得や不動産所得のある方を対象としたものです。

これらの所得があれば必ず予定納税の対象になるわけではなく、「予定納税基準額(≒前年分の申告所得税)」が「15万円以上」であることによって、予定納税の対象になります。

予定納税の対象になった場合は、その年の6月中旬ころに税務署から通知書が届くため、それによって確認することができます。

■定額減税とは

定額減税は、令和6年分の所得税と、令和6年度分の住民税を減税する方法で実施されます。

減税額は4万円(所得税3万円、住民税1万円)です。扶養している家族がいれば、さらに1人あたり4万円(前同)が加わります。

●計算式

【所得税】

30,000円×(本人+同一生計配偶者+扶養親族の人数)

【住民税】

10,000円×(本人+同一生計配偶者+扶養親族の人数)

●本人・同一生計配偶者・扶養親族の条件

【本人】

・国内居住者であること

・対象年の合計所得金額が1,805万円以下であること

・所得税や住民税の納税者であること

【同一生計配偶者・扶養親族】

・国内居住者であること

・定額減税を受ける本人と同一生計の配偶者や親族であること

・対象年の合計所得金額が48万円以下であること

・青色事業専従者として対象年に給与をもらっていないこと

・白色事業専従者でないこと

■予定納税がある人の定額減税の3つのポイント

予定納税がある人の定額減税のポイントは、以下の3つです。

・第1期分から本人分(3万円)が減税されて通知される

・家族分も予定納税から減税できる手続きがある

・確定申告で正しい定額減税に精算される

以下、1つずつ解説します。

●第1期分から本人分のみ減税される

予定納税の納期には第1期分(7月)と第2期分(11月)があり、それぞれ予定納税基準額の3分の1にあたる金額が納税額となります。

令和6年分の予定納税として通知される金額は、第1期分から定額減税の「本人分のみ(3万円)」が減税された残額になります。(Q&A1−2)

●家族分も予定納税から減税できる手続きがある

上記のとおり、予定納税からは本人分(3万円)が減税されますが、これに家族分を加えた「3万円×(本人+家族の人数)」で減税してもらうことも可能です。

その場合、「予定納税額の減額申請」の手続きを行う必要があります。(Q&A1−2)

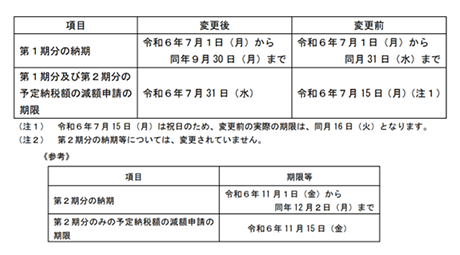

令和6年の予定納税では、この手続きが行われることが予想されるため、第1期分の納期限などが次のとおり延長されました。

(画像出典)国税庁:令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)1−1より

一方で、申告納税見積額(≒本年分の申告所得税の見積もり額)が多い場合は「予定納税額の減額申請」の手続きの対象にならないこともあるようです。(Q&A1−4参照)

これについては、減額申請という手続きの本来の目的が、前年よりも所得が減少したことによる予定納税の負担を軽減することにあるからだと考えられます。

なお、減額申請の手続きをしなかったとしても、家族分の定額減税は令和6年分の確定申告で適用できるため心配いりません。

●確定申告で正しい税額に精算される

令和6年分の確定申告では、令和6年分の所得税額からその納税者の定額減税額が「特別控除」として控除されます。

これによって予定納税においてどのように定額減税が実施されようとも確定申告において、正しい適用に精算されます。

例えば、予定納税で本人分3万円の減税を受けていた人が、令和6年を終えて決算をしてみると、合計所得金額が1,805万円を超える場合があります。

この場合は、確定申告において「特別控除」が適用されず、前払いした予定納税が減税された分だけ不足していることから確定申告時の納税額が増えます。このことによって、過大となった減税分を納税することになります。

また、予定納税からの減税分で家族分の定額減税に過不足があったとしても、同じく確定申告で精算することができます。

なお、家族が定額減税の対象になるかどうかの判定、つまり同一生計配偶者や扶養親族に該当するか否かの判定は、最終的に令和6年12月31日の現況で行います。(配偶者控除や扶養控除などの所得控除と同じ)