【令和6年度税制改正大綱】子育て・若年夫婦世帯向けの制度

令和6年度税制改正大綱において、こどもを生み育てることを経済的理由であきらめない社会を実現するための次元の異なる少子化対策として、子育て世帯を対象とした、下記の3つの所得税の優遇措置が発表されました。

・住宅ローン控除の拡充

・リフォーム税制の拡充

・保険料控除の限度額の上乗せ

このうち、住宅ローン控除とリフォーム税制については、令和6年から先行実施となります。

■住宅ローン控除の拡充

令和6年中の入居者について、住宅ローン控除の控除限度額が拡充される措置です。

19歳未満の子のいる世帯か、夫婦のどちらかが40歳未満である世帯が対象になります。

詳しくは別記事で解説しています。

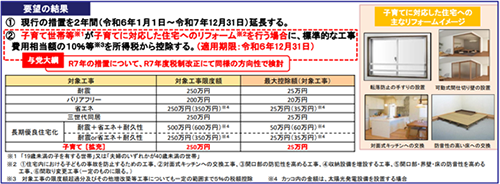

■リフォーム税制の拡充

リフォーム税制とは、対象者が所有する住宅に対して一定のリフォーム工事を行った際に、その標準的な工事費用の額の10%等を所得税から減税するものです。

住宅ローン控除にも、住宅の増改築についての控除がありますが、リフォーム税制の場合はローンを組んでいないケースでも減税の対象になることが特徴です。

令和6年度税制改正では、現行のリフォーム減税が令和6年~令和7年まで2年間延長されるとともに、さらに令和6年は、子育てに関する一定のリフォームが減税対象となる工事に追加されます。

対象となる工事について、国土交通省は、転落防止の手すりの設置、可動式間仕切り壁の設置、対面式キッチンへの交換、防音性の高い床への交換などをイメージとして掲げています。

(画像出典)国土交通省:住宅ローン減税の制度内容が変更されます!

~令和6年度税制改正における住宅関係税制のご案内~

https://www.mlit.go.jp/report/press/house02_hh_000189.html

リフォーム税制の拡充の対象者についても住宅ローン控除と同じで、19歳未満の子のいる世帯か、夫婦のどちらかが40歳未満である世帯が対象になります。

■(将来的な見通し)生命保険料控除の拡充

今回実施は見送られていますが、23歳未満の扶養親族がいる人の生命保険料控除について、新生命保険料(一般)については、現行の限度額(4万円)に2万円を上乗せする措置が検討されています。

子育て世帯にとっては、万が一のリスクに備えられる生命保険の需要が高いためです。

生命保険料を一時払いしているケースでは、すでに資産を一定程度保有している人であると考えられることを理由に、適用対象から除外される方針のようです。

【令和6年度税制改正大綱】住宅ローン控除の拡充

令和6年度税制改正大綱において、住宅ローン控除の控除限度額などの拡充要件が示されました。

対象者は「令和6年中の入居者」のうち、一定の要件を満たす人になります。

今のところは「令和6年中の入居者」に限定した改正となりますが、令和7年の入居者についても同じ方向性で改正が検討されるとのことです。

なお、住宅ローン控除は基本的に「入居した年」のルールが継続適用されるため、住宅ローン控除の適用開始後に税制改正があったとしても、すでに適用されている人に影響があるものではありません。

■令和6年中の改正の対象者

住宅ローン控除の拡充の対象になるのは「令和6年中の入居者」のうち、次のいずれかの方です。

・子育て世帯または若年夫婦世帯

・床面積40㎡以上の住宅購入予定者

■子育て世帯または若年夫婦世帯の改正について

●対象者

令和6年1月1日~12月31日の間に認定住宅等(新築・未使用・買取再販)に入居した、下記のAとBのいずれかに該当する人が対象になります。

A:19歳未満の子どもを有する世帯

B:夫婦のいずれかが40歳未満の世帯

●改正内容

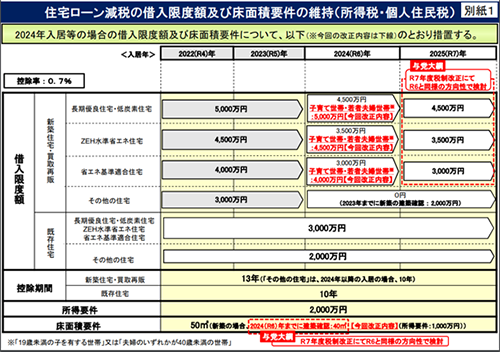

下記の表とおり、対象者はその控除限度額が引き上げられます。

その結果、令和4年・令和5年分と同じ水準で住宅ローン控除を受けることが可能となります。

(画像出典)国土交通省:住宅ローン減税の制度内容が変更されます!

~令和6年度税制改正における住宅関係税制のご案内~

https://www.mlit.go.jp/report/press/house02_hh_000189.html

ただし、全体に共通する改正事項として、令和6年以降に「新築」や「買取再販」に該当する住宅で住宅ローン控除を受けられるのは、「長期優良住宅・低炭素住宅」、「ZEH水準省エネ住宅」、「省エネ基準適合住宅」に限られます。これらに該当しない住宅の入居は対象になりません。

「買取再販」に該当する住宅とは、宅地建物取引業者がリフォームを行って販売した住宅(いわゆるリノベーション物件)で一定の条件を満たす住宅のことをいいます。

その一方で、既存住宅(中古住宅であり、買取再販を除く)であれば、認定住宅等に該当しない住宅であっても引き続き控除の対象になります。

■床面積の改正について

●対象者

令和6年1月1日~12月31日の間に、床面積40㎡以上50㎡以下の一定の住宅に入居した人も、一定の条件を満たせば住宅ローン控除の対象になります。

●改正内容

住宅ローン控除の対象住宅は、原則的な条件として「床面積が50㎡以上」である必要があります。

しかし、その緩和措置として、一定の住宅取得に限っては「40㎡以上」でも住宅ローン控除の対象になる措置がコロナ禍から創設されており、この措置が令和6年いっぱいまで延長されます。

対象となる住宅の主な要件は、「新築」や「買取再販」に該当する認定住宅等であること、床面積が40㎡以上であること、令和6年12月31日までに建築確認を受けた家屋であること、合計所得金額が1,000万円以下であることなどです。

また、床面積の2分の1以上が居住専用でなければならない点は、原則的な住宅ローン控除の条件と同じになります。

定額減税のための追加様式が公開されました

令和6年6月から、従業員に対する定額減税の対応がはじまります。

具体的な方法としては、国税庁から1月末に「令和6年分所得税の定額減税のしかた」、2月5日に「令和5年分所得税の定額減税Q&A」(以下、国税庁Q&A)が発出されており、先日の記事でもご案内したとおりです。

企業における定額減税の対象者は、令和6年分として提出を受けている「扶養控除等申告書」などの書類から判定を行います。

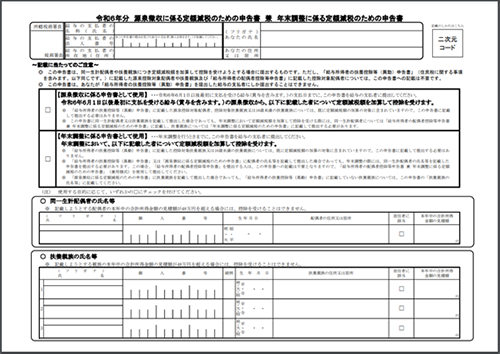

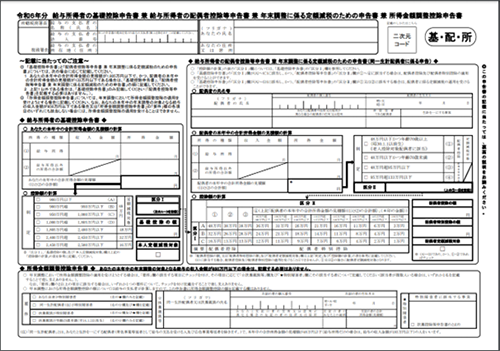

そして、対象者の「同一生計の配偶者」や「扶養親族」の有無について既存の様式で判定できないケースについては、新様式として創設される「源泉徴収に係る申告書」や「年末調整に係る申告書」が従業員から提出された場合に減税額に反映させることになります。

先日、この2つの新様式が国税庁のWebサイト上で公開されました。

新様式は、①「源泉徴収に係る申告書」と「年末調整に係る申告書」の兼用様式、②「年末調整に係る申告書」と「マル基・配・所」の兼用様式になります。

(画像出典)国税庁HP: 様式・記載例

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

上記はあくまで必要な場合に追加提出されるものですので、これらの提出がなかったとしても、源泉徴収義務者は既存の書類から定額減税の対象者や減税額の判定を行い、定額減税を実施する必要があります。

また、国税庁のQ&Aによると、給与所得者の希望による定額減税の適用選択は不可としているため、対象要件を満たすものがいれば一律に実施する必要があることにも注意が必要です。

【定額減税Q&A2-4】

問:給与所得者が、主たる給与の支払者のもとで定額減税の適用を受けるか受けないかを、自分で選択することはできますか。

A:令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収

において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)については、一律に主たる給与の支払者のもとで定額減税の適用を受けることになり、自分で定額減税の適用を受けるか受けないかを選択することはできません。

(出典)国税庁:令和6年分所得税の定額減税Q&Aより

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf