令和6年6月から従業員等に対する定額減税がはじまります

令和6年度税制改正大綱において、給与所得者の定額減税については、扶養控除等申告書の提出先である事業者が実施することが示されました。

その具体的な方法として、国税庁から1月末に「令和6年分所得税の定額減税のしかた」、2月5日に「令和6年分所得税の定額減税Q&A」(以下、国税庁Q&A)が発出されました。

内容は、改正法律案に基づく実務上のポイントを示したものです。

これらの資料が改正に先立って発出されたことにより、今年の6月から、事業者がどのような対応をしなければならないのかがおおむね見えてきました。

この記事では、給与所得者に対する定額減税の対応方法として重要なポイントを、国税庁の最新情報を基にお伝えします。

■定額減税の全体像

定額減税とは、物価上昇等への対応の一環として実施される政策です。

令和6年中の個人の所得税と住民税から一定額を特別控除額として減税し、国民(居住者に限定)に還元します。

●定額減税の対象者

令和6年分の合計所得金額が1,805万円以下である居住者です。

「居住者」とは、日本国内に「住所」がある人や、現在まで引き続き1年以上の「居所」がある人をいいます。

●定額減税の金額

基本的には、所得税から3万円、住民税から1万円で1人あたり計4万円が減税されます。

さらに、その人に「同一生計配偶者」や「扶養親族」がいれば、その人数分の減税額が加算されます。

計算式で表すと、定額減税の額は下記のようになります。

【所得税】

30,000円×(本人+同一生計配偶者+扶養親族の人数)

【住民税】

10,000円×(本人+同一生計配偶者+扶養親族の人数)

●配偶者や扶養親族も「居住者」に限定

控除額の加算対象となる「同一生計配偶者」と「扶養親族」についても、本人と同様に「居住者」に限られます。

それ以外の要件については、通常の「同一生計配偶者」や「扶養親族」と変わりません。

したがって、いずれも同一生計であること、合計所得金額が48万円以下であること、個人事業の事業専従者にあたらないことなどの条件を満たす必要があります。

●給与所得者に対する定額減税の方法

定額減税の対象となる人が給与所得者である場合、住民税については、令和6年6月分の特別徴収が一回スキップされ、翌月の令和6年7月から令和7年5月の11回分の給与から、定額減税を反映した後の住民税を11分割した金額(11分の1)が徴収される方法で実施されます。

これに対し、所得税については「給与やボーナスから差し引く"源泉徴収税"を、事業者が減額する」という方法で対応します。

そのため、所得税の定額減税については、事業者がその対象者や金額の判定を行わなければなりません。

次項からは、給与所得者に対する所得税の定額減税について解説します。

■定額減税を実施する給与所得者の範囲

対象者は、その事業者に「扶養控除等申告書」の提出をしている「居住者」に限られます。

つまり、「甲欄」の金額を適用して源泉徴収を受けており、かつ、居住者である従業員や役員が、事業者による定額減税を実施しなければならない対象になります。

●「月次減税」と「年調減税」とは

給与所得者に対する定額減税は、①月次減税(6月以後の源泉徴収税の減税)と、②年調減税(年末調整時の年税額の減税)の両方で実施します。

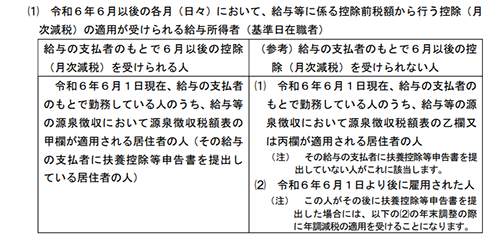

全体の流れとしては、まず①6月から「基準日在職者」を対象とした「月次減税」を行います。

「基準日在職者」とは、基準日(令和6年6月1日)において在職している者のことで、このうち、甲欄の適用を受けている居住者のみが月次減税の対象になります。

(画像出典)国税庁Q&A(問2-1)

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

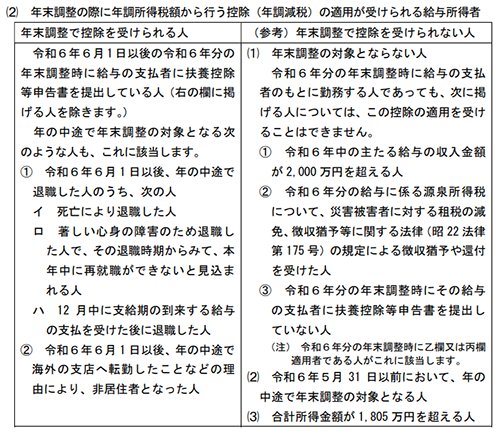

その後、②年末調整において、年末調整の対象者に「年調減税」を行います。

「年調減税」の役割は、すでに月次減税を実施した者に対する控除に過不足があった場合の精算や、6月2日以降に採用した人の定額減税を実施することにあります。

なお、年の途中で年末調整を行うケース(例:死亡退職、12月退職など)が6月1日以後の日に発生した場合、その者も年調減税の対象になります。

(画像出典)国税庁Q&A(問2-1)

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

■定額減税の方法

月次減税・年調減税のそれぞれの方法は、下記のとおりです。

●月次減税の方法

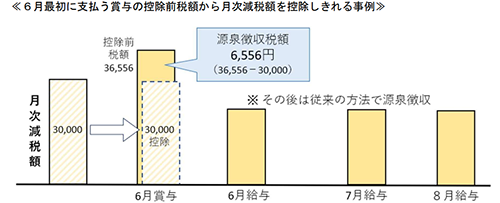

令和6年6月1日以後、最初に支払う給与やボーナスから、その時の源泉徴収税額を限度に控除を実施します。

控除しきれない金額があれば、その次の給与等から、源泉徴収税額を限度に順次控除します。

退職金の源泉徴収税は定額減税の対象になりません。

(画像出典)国税庁Q&A(問1-6)

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

【(参考)本人の合計所得金額が1,805 万円を超える場合の月次減税】

本人の合計所得金額が1,805 万円を超える見込みであっても月次減税は行い、後の年調減税で精算します。

また、給与年収が2,000万円を超えるため年末調整の対象にならない見込みの人も月次減税は行い、確定申告で精算してもらいます。

(参考:国税庁Q&A 問2-2)

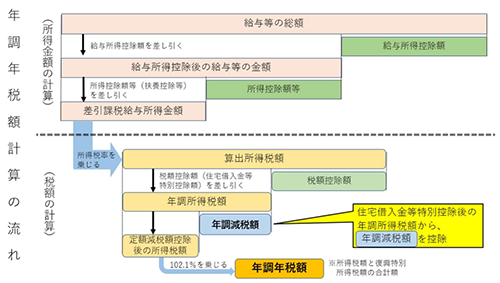

●年調減税の方法

通常の年末調整で年税額を算定した後、住宅ローン控除などの控除後の所得税から定額減税を実施します。

この時、控除する定額減税の額は、月次減税の控除額に過不足が生じた場合の調整も兼ねています。

(画像出典)国税庁Q&A 問1-6

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

●年調減税を実施した時の源泉徴収票の記載について

源泉徴収票の「(摘要)」の欄に下記の記載を行います。

・実際に控除した年調減税額:「源泉徴収時所得税減税控除済額×××円」

・年調所得税額から控除しきれなかった金額:「控除外額×××円」

・年調所得税額から控除しきれなかった金額がない場合:「控除外額0円」

(参考:国税庁Q&A 問10-1)

■本人の所得判定について

「合計所得金額1,805万円」については、基礎控除申告書に記載された令和6年分の合計所得金額の見積額で判定します。

超える場合、月次減税をしていれば、通常の年末調整において控除額の精算を行います。

通常の年末調整の対象にならない給与収入2,000万円超えの人は、確定申告において精算してもらいます。

(参考:国税庁Q&A 問9-1)

■「同一生計配偶者」、「扶養親族」の判定について

前述のとおり、加算対象になる配偶者と親族はそれぞれ「同一生計配偶者」、「扶養親族」の要件を満たす居住者でなければなりません。

具体的な判定方法は、次のとおりです。

●月次減税の判定方法

・扶養控除等申告書に「源泉控除対象配偶者」(合計所得金額の見積額が48万円以下に限る)、「控除対象扶養親族」、「16歳未満の扶養親族」として記載されている

・非居住者に該当しない(非居住者である親族欄などから判定)

・新様式「源泉徴収に係る申告書」によって、加算要件を満たす同一生計配偶者や扶養親族であることが確認できる

(参考:国税庁Q&A 問6-2~6-10)

●年調減税の判定方法

【配偶者】

・配偶者控除申告書に配偶者控除の適用を受ける配偶者として記載されている(注:配偶者特別控除の対象は定額減税の加算対象外)

・新様式「年末調整に係る申告書」に「令和6年中の合計所得金額の見積額が 48 万円以下である配偶者」として記載されている

・非居住者に該当しない(非居住者である親族欄から判定)

(参考:問8-1~8-3)

【扶養親族】

・扶養控除等申告書に「控除対象扶養親族」、「16歳未満の扶養親族」として記載されている

・非居住者に該当しない(非居住者である親族欄などから判定)

●新様式「源泉徴収に係る申告書」と「年末調整に係る申告書」とは

既存の申告書(扶養控除等申告書など)で把握しきれない同一生計配偶者・扶養親族を申告するための書類です。提出を受けた場合、月次減税や年調減税の金額に反映させます。