【インボイス制度】登録番号のない請求書等を受け取った時の対応

国税庁のQ&Aや最近のアナウンスに基づき「インボイス制度が開始したのに、請求書にインボイス番号がない!」という時の対応方法をまとめました。

請求書等に登録番号がない場合に考えられるパターンと対応方法

インボイス登録番号がない時に考えられるパターンは、次の5つです。

パターン1:相手が番号通知待ちの状態である

インボイス制度開始直前の登録申請は非常に込み合っており、登録番号の通知までには1~2か月ほどの期間を必要としていました。

そのため、現在、登録申請をしたものの番号通知待ちの状態でインボイス制度を迎えてしまっている事業者が存在します。

そしてこの状態の影響で、制度開始後の10月~11月ころは、こうした事業者から、とりあえず登録番号のない請求書を交付される可能性があります。

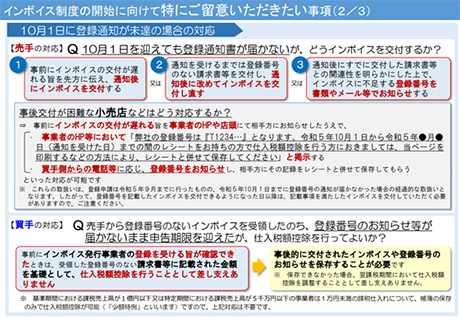

理由は、国税庁がこのような事業者に向けて次の3つの対応方法を示しているからです。

・①:事前にインボイスの交付が遅れる旨を先方に伝え、通知後にインボイスを交付する

・②:通知を受けるまでは登録番号のない請求書等を交付し、通知後に改めてインボイスを交付し直す

・③:通知後にすでに交付した請求書等との関連性を明らかにした上で、インボイスに不足する登録番号を書類やメール等でお知らせする

上記の対応のうち②や③の場合は、とりあえず登録番号のない請求書の交付を受けることになります。

(画像出典)国税庁HP:制度開始に向けて特にご留意いただきたい事項(令和5年8月)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_faq.htm

【対応方法】

国税庁は、上記の資料で【買い手の対応】として、相手からインボイス登録をする旨の確認がとれていれば、登録番号のない請求書等であっても、消費税申告において仕入税額控除を適用して構わないとしています。(※)

おそらく国税庁としては、制度開始の直後は必要に応じて互いに連絡を取り合い、インボイス登録状況を確認することで解決してもらいたいのでしょう。

相手がインボイス登録をしている可能性があれば、連絡を待つか、経理に支障がでそうであればこちらから確認をとることになりそうです。(制度開始直後の一時的な対応になると考えられます。)

こちらからインボイス登録を確認する場合は、独占禁止法などに触れる行為であると誤解を招かないよう注意したい点もあります。

後述する「相手にインボイス登録の有無を確認する際に注意したいこと」もご確認ください。

(※)この方法で仕入税額控除を適用した場合、事後にインボイスの交付や登録番号の連絡を受けて、これらを保存する必要があります。保存ができなかった場合は、翌課税期間において仕入税額控除を調整しても良いとされています。

パターン2:取引先が免税事業者・インボイス未登録事業者である

インボイス登録番号が請求書等にない場合、もっとも可能性が高いのは請求書等の発行者がインボイス登録をしていないことです。

【対応方法】

相手が免税事業者やインボイス登録をしていない課税事業者であれば、経過措置による控除を適用しましょう。

税抜経理であれば、消費税相当額の80%を消費税とし、残額は法人税の経費等として経理をします。

帳簿には通常の記載事項に加えて「80%控除対象」、「免税事業者からの仕入れ」などと記載して保存します。

保存する請求書等はインボイス登録前の「区分記載等請求書」の記載要件を満たしている必要があります。

(参考)

国税庁HP:経過措置期間中(令和5年10月~令和8年9月)に免税事業者から課税仕入れを行った場合の法人税の取扱い

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/shouhizei_faq/03.htm

パターン3:単純なミスである

手違いで改正前のフォーマットを使用してしまったために登録番号が入っていないなど、単純なミスである可能性もあります。

相手からの連絡で発覚するケースが多いと考えられます。

【対応方法】

相手に修正後のインボイスの交付を求めます。

また、相手に登録番号を確認してこちらで仕入明細書等を作成し、その内容を相手に確認してもらって保存する方法でも仕入税額控除を受けることができます。

仕入明細書等の記載事項は下記のとおりです。

① 仕入明細書の作成者の氏名または名称

② 取引相手の氏名または名称、登録番号

③ 取引年月日

④ 取引内容(軽減税率の対象取引があればその旨)

⑤ 税率ごとの合計額とその適用税率

⑥ 税率ごとに区分した消費税額等

(参考)国税庁Q&A:交付を受けた適格請求書に誤りがあった場合の対応(問90)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=138

パターン4:インボイス制度開始前の取引である

仕入税額控除を適用するために適格請求書(インボイス)の保存が必要になるのは、令和5年10月1日以後に行われた取引です。

請求書の発行日が令和5年10月1日以後であったとしても、その取引がインボイス制度開始前であれば、インボイスの保存は不要になります。

【対応方法】

取引日がインボイス制度開始前(令和5年9月30日以前)であれば、登録番号のいらない「区分記載請求書等」の保存で仕入税額控除を適用できます。

インボイス制度開始後(令和5年10月1日以後)であれば、パターン2(単純ミス)で対応しましょう。

ただし、こちらにとっては10月1日以後の取引でも、売り手にとっては売上計上時期によって9月30日以前の取引になってしまう場合があります。(次項参照)

パターン5:お互いの仕入・売上の計上基準に違いがある

こちらが認識している課税仕入れの日付けが10月1日以後だとしても、売り手は9月30日以前の売上として認識している場合があります。

例えば、相手は出荷基準で、こちらは検収基準を採用している場合です。

この場合、相手にとってはインボイス制度開始前の取引であるため、適格請求書(インボイス)ではなく、登録番号のいらない区分記載請求書等を交付してくる可能性があります。

【対応方法】

売り手がインボイス制度開始前に課税売上を認識していれば、買い手がインボイス制度開始後に課税仕入を認識していても、売り手は買い手にインボイスを交付する義務はありません。

この場合、買い手は適格請求書(インボイス)ではなく区分記載請求書等の保存で仕入税額控除を受けられます。

(参考)国税庁Q&A:令和5年10月1日前後の取引に係る適用関係(問38)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=61

相手にインボイス登録の有無を確認する際に注意したいこと

公正取引委員会では、インボイス制度を機に買い手側が免税事業者である売り手に対し、独占禁止法や下請法で問題となる行為をしてしまわないよう呼び掛けています。

こうしたアナウンスによって、相手にインボイス登録の有無を確認しようとする際に、「課税事業者になってほしいと要求したように受け取られたら問題にされないだろうか」と考えて、億劫に感じる方もいらっしゃるかも知れません。

公正取引委員会のQ&Aでは、インボイス対応のために相手に課税事業者になることを要請すること自体は独占禁止法上問題にならないことを明記しています。

一方で、「インボイス登録をしないなら価格を引き下げる」「取引を打ち切る」といったように、実質的に免税事業者が課税事業者にならざるを得ない状況をつくると問題になってしまいます。

インボイス登録の確認時や価格交渉の際、誤解を招かないよう注意が必要です。

詳細は下記のQ&Aをご確認ください。

公正取引委員会HP:免税事業者及びその取引先のインボイス制度への対応に関するQ&A(Q7に示された行為類型の6)

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html