令和6年1月からの改正電帳法のポイント

令和5年度税制改正によって、令和6年1月から電子帳簿保存法の内容が改正されます。

電子帳簿保存法とは

電子帳簿保存法とは、税法において保存義務のある帳簿や各種書類を、紙の書類ではなく電子データで保存する場合のルールについて定めた法律です。

このルールは、保存対象の違いによって「①電子帳簿保存・②スキャナ保存・③電子取引データ保存」に分かれます。

令和3年までの電帳簿保存制度は、ペーパーレス化を推進する企業などが任意で取り組む希望者のための制度でしたが、令和4年からは「③電子取引データ保存」のみ、すべての事業者に義務付けられています。(本格適用は令和6年から)

令和5年度税制改正では、①電子帳簿保存・②スキャナ保存・③電子取引データ保存のすべてにおいて改正点がありますが、特に知っておくべき改正点は、令和6年1月から本格的に適用が開始される「③電子取引データ保存」に新たな「猶予措置」が創設されたことです。

電子帳簿保存法の改正点

信頼性の高い電子帳簿への移行を促進する観点から、「優良な電子帳簿」の範囲が緩和されます。

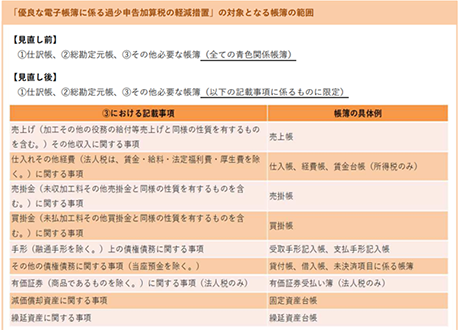

優良な電子帳簿の帳簿範囲の見直し

令和6年1月から、「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲が、次のとおり限定されます。

(画像出典)国税庁HP:電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要~

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

(解説)

令和3年度税制改正において、電子帳簿保存の要件は、それまでの厳格な要件を必要としない電子帳簿と、従来からの厳格な要件を受け継いだ信頼性の高い「優良な電子帳簿」に区別されました。

「優良な電子帳簿」の創設目的は、会計ソフト等の活用による記帳水準の向上にあり、企業は、優良な電子帳簿の保存に取り組むことによって、過少申告加算税の軽減措置という特典を受けることができるようになりました。

この特典を受けるには、現行は仕訳帳や総勘定元帳を含む、青色申告者または青色申告法人が作成しなければならない帳簿の全てについて、優良な電子帳簿の保存要件を満たす必要がありますが、令和6年からは、この帳簿の範囲が上記のとおり限定されます。

なお、電子帳簿保存は、税務署の承認を求めずに開始できるようになりましたが、優良な電子帳簿による特典を受けたい場合は、税務署への届け出が必要になります。

スキャナ保存の改正点

スキャナ保存についても、制度利用の促進を図る観点から、さらなる要件緩和が行われます。

解像度・階調・大きさに関する情報の保存が不要に

スキャナで読み取った際の解像度・階調・大きさに関する情報の保存要件が廃止されます。

(解説)

現行のスキャナ保存では、解像度、階調及び大きさに関する情報の保持が必要ですが、令和6年からはこの要件が廃止されます。

ただし、改正後も解像度は200dpi以上必要であり、プロパティ情報などから確認することが求められます。

なお、現行制度においても大きさに関する情報の保存は、一般書類をスキャンする場合や受領者がA4以下の大きさの書類をスキャンする場合は不要です。

入力者等情報の確認要件が不要

「入力を行う者」または「その者を直接監督する者」に関する情報の確認要件が廃?されます。

(解説)

現行のスキャナ保存では、記録事項の「入力を行う者」または「その者を直接監督する者」が誰であるかを確認できるようにしておくことによって、真実性を確保することが求められますが、令和6年からはこの要件が廃止されます。

「入力を行う者」とはスキャナで読み取った画像と現物の書類が同等であることを確認する入力作業をした者のことを、「その者を直接監督する者」とは入力作業を直接に監督する責任のある者のことをいいます。

帳簿との相互関連性が重要書類に限定

帳簿と相互にその関連性を確認できるようにしておく必要がある国税関係書類が、「重要書類」に限定されます。

(解説)

スキャナ保存した書類は、基本的に取引きに基づいて作成・受領した書類であるため、帳簿との関連性がありますが、この関連性を、書類と帳簿の双方に取引案件番号を付すなどして相互に関連性を確認できる状態にすることが求められています。

しかし、令和6年からは、その関連性を確認できるようにしておかなければならない書類の範囲が「重要書類」に限定され、「一般書類」では不要となります。

「重要書類」とは、契約書・領収書・送り状・納品書など、資金や物の流れに直結・連動する書類のことで、「一般書類」とは、見積書・注文書等や納品書の写しなど、資金や物の流れに直結・連動しない書類のことです。

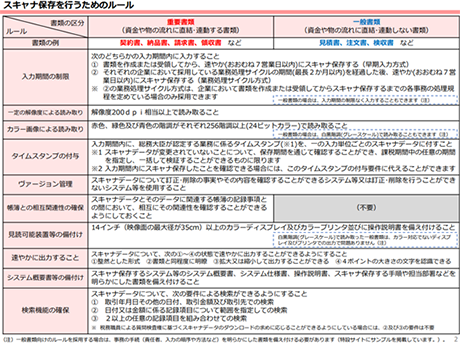

【令和6年~】新・スキャナ保存の要件

令和6年1月1日以降のルールは、国税庁のパンフレットで確認することができます。

(画像出典)国税庁HP:はじめませんか、書類のスキャナ保存【令和6年1月以降用】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_03.pdf

電子取引データ保存の改正点

最後に、電子取引データ保存の改正点を確認します。

検索機能の全てが不要となる対象者の見直し

小規模な事業者において、税務調査等の際に電子取引データの「ダウンロードの求め」(データのコピーを提供すること)に応じることができる場合、電子取引データ保存の要件の一つである「検索機能要件」を不要とする措置があります。

この措置の対象となる事業者が、令和6年から、以下のとおり見直されます。

・基準期間の売上高「1,000 万円以下」→「5,000 万円以下」に拡大

・データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができる事業者が追加

(解説)

電子取引データ保存の要件は、真実性の要件と可視性の要件に分かれており、このうち可視性の要件は、次のA~Cのすべてを満たす必要があります。

A:保存場所にパソコン、ディスプレイ、プリンタ、操作マニュアル等を備え付け、速やかに出力できる状態にしておくこと

B:電子計算機処理システムの概要書を備え付けること

C:検索機能を確保すること

「C:検索機能を確保すること」とは、取引年月日・取引金額・取引先からの検索、項目の組み合わせによる検索、範囲検索ができることなどをいいます。

ただし、この検索機能要件は、小規模な事業者(基準期間(※)の売上高1,000 万円以下)が税務職員によるダウンロードの求めに応じられる場合、満たす必要はないとされていました。

この対象者の範囲が、令和6年から上記のとおり見直されます。

「ダウンロードの求め」に応じられるだけでなく、書面でも提示・提出できることが必要になります。

(※)基準期間…消費税の納税義務の判定と同じです

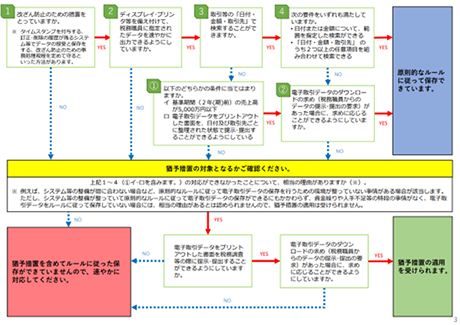

宥恕措置(~R5.5.31)から猶予措置(R6.1.1~)に

令和6年1月以降、次のAとBの両方の要件を満たしていれば、他の要件を満たしていなくても電子取引データの保存が可能となります。

A:電子取引データを要件にしたがって保存できなかったことについて相当の理由があると認められる(事前申請等は不要)

B:電子取引データの「ダウンロードの求め」及び「プリントアウトしたデータの提示・提出の求め」にそれぞれ応じることができるようにしている

(解説)

電子取引データ保存は令和4年から義務化されていますが、制度に対する認知が進んでいないことや企業のシステム整備が追い付いていないことなどから、令和5年12月末までは紙に出力して保存することも可とする2年間の宥恕(ゆうじょ)措置が設けられています。

そして、宥恕措置の終了後も電子取引データ保存の対応が難しい企業については、令和6年1月から上記の「猶予措置」が適用できる可能性があります。

AとBの要件を両方とも満たせば、「猶予措置」によって、電子データ保存の際に真実性・可視性の要件を満たす必要はありません。

「猶予措置」の対象になるかどうかは、国税庁のパンフレットのフローチャートで確認しましょう。

(画像出典)国税庁HP: 電子取引データの保存方法をご確認ください【令和6年1月以降用】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf