【改正電帳法】小規模事業者向けの対応方法

■小規模な事業者でも改正電帳法の対応は必須

令和3年度税制改正により、電子取引で授受したデータを紙で保存してもよいとする措置が廃止され、インターネットを通じて取引をする多くの事業者に対応が求められています。

これを機にペーパーレス化を進めたい企業では、電子帳簿書類の保存、紙書類のスキャナ保存、そして電子取引保存のすべてに対応できる会計ソフトや請求書発行システムなどの導入を検討する良い機会になるでしょう。

しかし、年間の取引回数がそれほど多くない小規模なビジネスでは、経理関係のデジタルツールの導入にあまり価値を感じておらず、こうした対応に向けて投資をしづらいところがあるのではないでしょうか。

中には「とりあえず電子取引保存にだけ対応したい」という場合もあると思います。

今回は、こうした事業者がなるべく低コストで改正電帳法に対応するための方法を、国税庁のQ&Aで示された内容をもとにご紹介します。

(※)この記事は令和4年1月(本格的には令和6年1月)からデータ保存が義務化される「電子取引の保存」に対応したい方向けの記事になります。

(参考)国税庁:電子帳簿保存法一問一答(Q&A)【電子取引関係】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

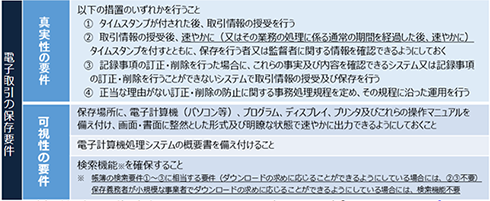

■【改正電帳法】電子取引の保存要件

電子取引において授受した取引情報は、下記の「真実性の要件」と「可視性の要件」の両方を満たす方法で保存する必要があります。

(画像出典)国税庁パンフレット「電子帳簿保存法が改正されました」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

真実性の要件とは

「真実性の要件」とは、授受したデータの改ざんを抑止するための要件です。

上記①~④をすべて満たす必要があります。

・【例】メールで受け取ったデータ、サイトからDL・画面をスクショしたデータ

電子メールに添付された請求書や領収書などを受け取った場合、相手がタイムスタンプを付与している(①)、受け取った後にこちらでタイムスタンプを付与する(②)、事務処理規程を作成する(④)のいずれかで真実性の要件を満たすことになります。

パソコンやスマホでインターネットサイトからダウンロードして入手したものや、表示画面をスクショしたものについても同様です。

これらは一般的に受け取った側で訂正削除が可能であるため、③以外の要件で検討しなければなりません。(Q&A問4イ・問17)

可視性の要件とは

「可視性の要件」とは真実性の要件にしたがって保存したデータを、税務調査などの際に整然かつ明瞭、速やかにディスプレイやプリンタに出力できる状態にしておくことを定めたものです。

上記の要件はすべて満たさなければなりません。

一番下の「検索機能の確保」とは、次の1~3の検索要件をすべて満たすことが原則になります。

| 番号 | 検索要件 |

|---|---|

| 1 | 取引年月日、取引金額、取引先により検索できること |

| 2 | 日付または金額の範囲指定により検索できること |

| 3 | 2つ以上の任意の項目を組み合わせた条件で検索できること |

ただし、一定の要件を満たすことによって2・3を不要とする措置、あるいは1~3のすべてを不要とする措置があります。

■【小規模なビジネス向け】改正電帳法の対応方法

真実性の要件の対応方法

低コストなら「事務処理規程」(Q&A問15、問28)

真実性の②の要件はタイムスタンプの付与、③は授受及び保存の両方ができる訂正削除のできない(あるいは訂正削除の履歴が残る)システムの導入が必要です。

つまり②や③は何らかの外部サービスを導入して対応することが一般的になります。

これに対して④は新しいサービスを導入する必要がありません。

「訂正及び削除の防止に関する事務処理規程」をパソコンで作成し、備え付けて運用すれば対応できます。

事務処理規程の作成方法については、国税庁のWebサイトにひな型が公開されています。

国税庁:参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

今使っているソフトやサービスで対応したい場合(Q&A問53)

今使っているソフトやサービスが電子取引の保存要件に適合しているかを確認しなければなりません。

確認方法の一つに、「JIIMA認証情報リスト」を利用する方法があります。

JIIMA(公益社団法人日本文書情報マネジメント協会)では、市販のソフトやサービスを対象に改正電帳法の要件適合性の認証を行っています。

認証されたソフト名やサービス名の認証情報リストは、JIIMAのWebサイトにおいて公開中です。

今回は電子取引の認証情報リストで確認しましょう。

国税庁:JIIMA認証情報リスト

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

真実性の要件は混在して良い(Q&A問27)

保存要件に適合するシステムがあっても、そのシステムで対応できないデータがあれば別に要件を満たす必要があります。

真実性の①~④の要件は統一する必要がありませんので、授受したデータの様態に応じて①~④を使い分けて構いません。

可視性の要件

プリンタ無しでも対応可能(Q&A問17)

可視性の要件では、電子計算機(パソコン等)、プログラム、ディスプレイ及びプリンタ等の備付けが必要とされています。

国税庁のQ&Aでは、データを保存しているパソコンやスマホがあれば、上記のうち電子計算機、プログラム、ディスプレイの備付けの要件は満たしているとしています。

それではプリンタはどうしても購入しなければならないのかというと、国税庁のQ&Aでは税務調査時に職員の求めに応じて近隣の有料プリンタ等で速やかに出力するなどの対応ができれば、プリンタを備え付けているものと取り扱って良いとしています。

プリンタを常設してなくても、改正電帳法に対応できるということです。

システム概要書はオンラインマニュアルやヘルプ機能でも可(Q&A問23)

可視性の要件にある「システム概要書(※)」は、書面以外で備え付けることも可能です。

国税庁のQ&Aでは、オンラインマニュアルやオンラインヘルプ機能にシステム概要書と同等の内容が組み込まれ、それを整然かつ明瞭、速やかに出力できればシステム概要書の備付けをしているものと取り扱ってよいとしています。

(※)システム全体の構成及び各システム間のデータの流れなど、電子計算機による国税関係帳簿書類の作成に係る処理過程を総括的に記載した、例えば、システム基本設計書、システム概要書、フロー図、システム変更履歴書などの書類(電帳法取扱通達4-6)

(参考)国税庁:電子帳簿保存法取扱通達の制定について

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/030628/index.htm

検索機能の緩和措置(Q&A問41)

検索機能は次の番号1~3の検索要件をすべて満たすことが原則です。(再掲)

| 番号 | 検索要件 |

|---|---|

| 1 | 取引年月日、取引金額、取引先により検索できること |

| 2 | 日付または金額は、範囲指定により検索できること |

| 3 | 2つ以上の任意の項目を組み合わせた条件検索ができること |

ただし、税務職員のダウンロードの求め(対象データの提示・提出の要求)に応じることができる場合、2と3は不要となります。

また2と3が不要である事業者のうち、売上高が一定の金額以下であれば、1~3のすべてが不要となります。(下表を参照)

| 検索要件 | 原則 | ダウンロードの求めに応じる | |

|---|---|---|---|

| 通常 | 仕入税額 | ||

| 1 | 必要 | 必要 | × |

| 2 | 必要 | × | × |

| 3 | 必要 | × | × |

【1~3すべてが不要となる売上高とは】

「基準期間」の「売上高」が1,000万円以下の事業者です。

「基準期間」とは、消費税の免税事業者を判定する際の基準期間と同じになります。(個人の場合は前々年、法人は前々事業年度)

ただしここでいう「売上高」には、営業外収入や雑収入を含まないなどの違いがあります。(問44)

売上高の判定ラインが微妙なときは、検索機能を確保したほうが無難です。

検索機能をエクセルで確保する方法(Q&A問15・問43)

国税庁のQ&Aでは、特別なソフトやシステムを使わずに検索機能を満たす方法として、下記の方法を紹介しています。

・手順1:対象データのファイル名に①、②・・・など通し番号を入力する

・手順2:Excel等の表計算ソフトに通し番号ごとの取引年月日、取引金額、取引先の情報を入力して一覧表を作成する

一覧表(索引簿)の様式は、国税庁のWebサイトにサンプルが公開されています。

国税庁:参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm